欧洲太阳能补贴缩减引发全球太阳能市场版图转换

持续的政府政策调整造成2011年太阳能市场版图无论是规模、成长率和用户类别组合上重新洗牌。在

根据最新Solarbuzz区域市场报告指出,持续的政府政策调整造成2011年太阳能市场版图无论是规模、成长率和用户类别组合上重新洗牌。在

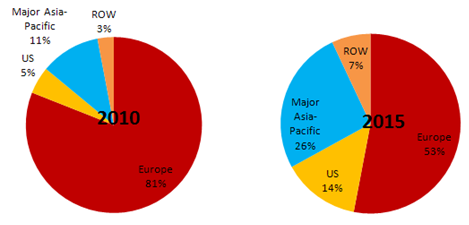

图:2010年与2015年全球太阳能市场按地区别需求比重及预测

欧洲太阳能需求比重下滑,亚太和美国在未来五年将有显著的成长

预计欧洲市场在2011年将占全球太阳能需求65%的比重,较2010年的82%下滑。美国将从2010年的5%成长到9%。而以日本和中国大陆领军的亚太前五大市场占全球比重将从2010年的11%成长至16%。亚太国家需求将会持续稳定成长,到2015年至少将会占全球26%,美国的比重则将达到14%。相对于欧洲市场所面临的挑战,美国、中国大陆和印度尚未安装的太阳能发电项目共计有25GW。、

Solarbuzz总经理Craig Stevens表示项目利润率的下跌,使得行业更关注商业模式和市场销售管道。欧洲经销商在2010年和2011年上半年获得了超出预期的利润率,欧洲市场获益于2011年上半年急速的价格下跌,尤其是意大利从中获得维持需求的动力。德国市场于年中减缓补贴削减幅度,将可加速2011下半年市场复苏。中国大陆组件供货商在欧洲的报价从2010年第一季较其欧洲或日本的竞争者低25%,在今年二月间缩小到仅低10%,不过今年第二季价差又再度拉大。

2010年中国大陆太阳能市场成长超过一倍

2010年在中国的需求成长超过一倍,宁夏和江苏再次蝉联省级市场前两名;若以市场类别来分,电力公司则占有全国49%的比例。去年中国大陆是亚太太阳能市场排名第二的国家,仅次于蓬勃发展的日本。日本市场111%的年成长率动能来自住宅型的需求,占市场82%的比重。在福岛核灾之前日本已经有强力的太阳能政策支持,所以日本市场预计在2011年可以成长到1.3-1.5GW。

中国组件供货商在美国市占率获得成长

在美国,来自公共事业公司的需求高速成长,从而影响了终端市场、产品组合和销售管道。2010年中国组件制造商在美国的市占率成长到37%,其中以尚德电力为首,天合光能和英利太阳能紧随其后,同时2011年第一季度又有进一步的成长。2010年,经销商出货比重小幅的下跌到23%,而项目开发商和公共事业公司直接采购成为强而有力的新销售管道。2011年美国市场预期将达到约2GW的规模,后续将持续成长到2015年最高有可能达到6.4GW的规模。

“随着美国公共事业公司太阳能项目的发展,预计于2012年占全美54%比重,在未来五年间组件供货商、逆变器制造商、项目开发商、经销商和系统整合者的市场比重将发生显著变化。”Stevens补充道。